Hallituksen ja toimitusjohtajan henkilökohtaisista vastuista puhuttaessa tulee usein sellainen olo, että mörköjä on joka nurkalla eikä niitä voi mitenkään hallita. Ratkaisuvaihtoehdoiksi jää, että joko suljet silmäsi ja pelaat tai sitten pelkäät itsesi ulos. Mielikuva johtuu ennen kaikkea juristeille tyypillisestä mikä-kaikki-voi-mennä-pieleen -kommunikaatiosta ja toisaalta siitä, että kaikki muut kokevat juridiikan uhkaavana epämukavuusalueena. Todellisuudessa vastuut ovat hallittavissa keneltä tahansa maalaisjärkiseltä ihmiseltä, kuten vinkistä 17 (”Neljä askelta huolettomaan hallitustyöskentelyyn”) voit lukea. Täydennän tässä asiaa mörköjen määrällä.

Lyhyestä virsi kaunis: johdon pitää tuntea liiketoiminnan keskeiset asiat. Kaikkien pikkumörköjen perässä ei siis tarvitse juosta. Mitkä sitten ovat keskeisiä asioita. Sitä on syytä pohtia yrityskohtaisesti, mutta tässä pari esimerkkiä siitä miten olen itse määrittänyt keskeisiä asioita talouden ja juridiikan näkökulmista.

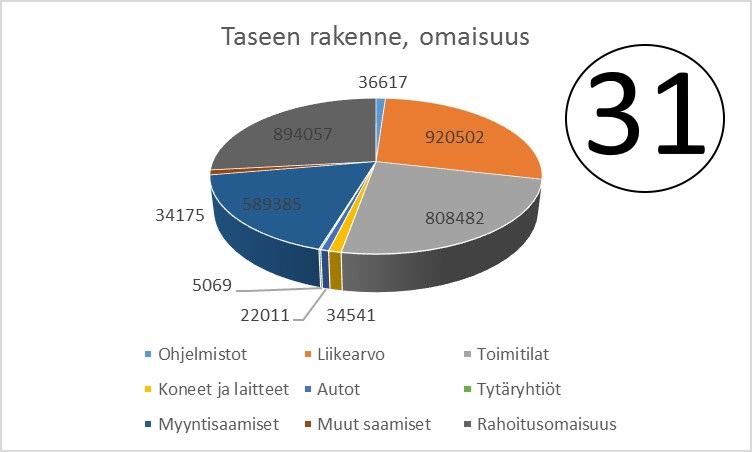

Tekstin yläpuolella on yrityksen taseen omaisuuspuoli graafisessa muodossa. Pitkää koulutusta ei tarvita toteamaan, että neljä suurinta erää ovat myyntisaamiset (kurantteja? perintä?), rahoitusomaisuus (onkohan se saamisia varattomalta naapuriyhtiöltä?), toimitilat (toivottavasti ovat kiinteää omaisuutta eikä vain vuokratilojen remppausta?) ja liikearvo (tutkittiinko yrityskaupassa myös riskipuoli?).

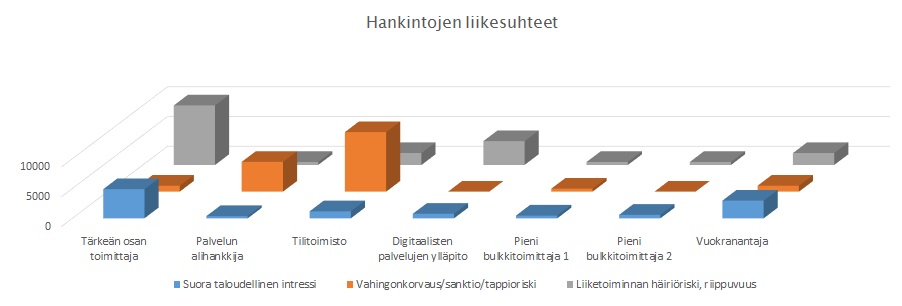

Tämä on hiukan monimutkaisempi, mutta auttanee ajattelussa. Mitkä yrityksen toimittajista ovat tärkeimpiä?

Luonnollista on, että tärkeimpiä ovat ne joiden kanssa liikutellaan isoimpia euroja. Samaan aikaan voi olla ”Tärkeän osan toimittaja” -tyyppisiä alihankkijoita, toimittajia tai muita yhteistyökumppaneita joiden panos on täysin välttämätön, vaikka suoranaiset eurot ovat pieniä. Hankintalogistiikan toimivuudella vaikutetaankin yrityksen oman tuotannon toimitusvarmuuteen. Kolmantena kriteerinä tärkeille asioille on tappioriskin mahdollisuus. Esimerkiksi jos taloushallinto raportoi sekundaa, siitä rankaisee ainakin verottaja.

Lopulta on kysymys siitä mitä johto kuitenkin tekee. Se tunnistaa liiketoiminnan menestystekijöitä ja vaaranpaikkoja. Tunnistettuaan keskeiset asiat, johto tekee ratkaisuja. Mitään henkilökohtaista vastuuta ei ole, jos ratkaisut osoittautuvat vääriksi – esimerkiksi yrityskauppa menee pieleen ja liikearvo kirjataan alas (jonka jälkeen oma pääoma on negatiivinen!), mutta päätöksentekohetkellä ratkaisu on tehty asianmukaisesti.