Milloin viimeksi mietit yrityksesi asiakassopimuksia yrityksen kassan näkökulmasta? Ehkä kannattaisi, koska niillä on tosi paljon yhteistä. Asiakassopimuksessa sitoudutaan moniin kassaan vaikuttaviin asioihin:

- milloin työpanos toimitetaan?

- milloin tuote toimitetaan?

- antaako tuotteen toimitusaika mahdollisuuden odottaa tilaus ennen valmistusta vai pitääkö tuotteita valmistaa varastoon?

- milloin ja millaisissa erissä palkkio tai kauppahinta maksetaan?

- kuinka pian laskun esittämisestä se pitää maksaa?

- tapahtuuko maksu ennen työpanoksesta aiheutuvan kustannuksen syntymistä, samanaikaisesti vai sen jälkeen?

- sitoudutaanko asiakkaan tilausta varten käytännössä pitämään saatavilla tiettyä erityisosaamista?

Yksinkertaistettuna kysymys on luvattavasta palvelusta tai tuotteesta syntyvän kustannuksen ja siitä saatavan hinnan ajoittamisesta. Toki monet muut asiat kuten investoinnit tai hankintalogistiikan tehokkuus vaikuttavat kassaan. Silti erityisesti yrityksen myynnin kasvaessa käyttöpääoman tarpeeseen voi tehokkaasti vaikuttaa asiakassopimusehdoilla.

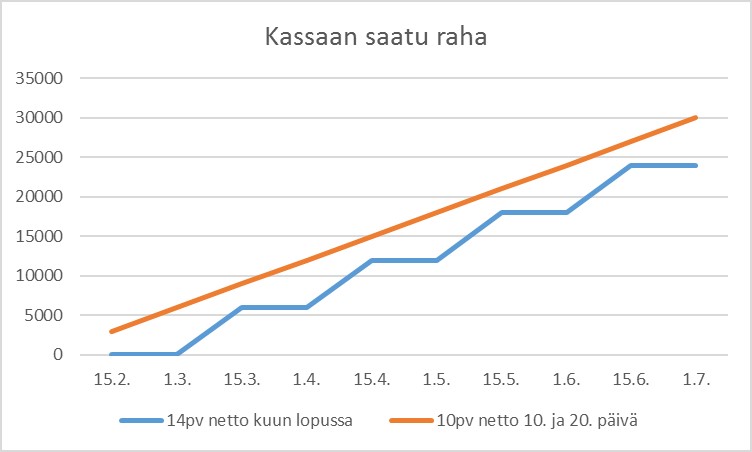

Tässä yksinkertainen esimerkki: yritys tekee 100 kappaletta arvoltaan 60 euron kuukausihintaista kauppaa jatkuvasta palvelusta jokaisen esimerkkikuukauden aikana. Kun maksuehtona on

- 14 päivää netto, laskutus kunkin kuukauden lopussa. Saat kassaan 6000 euroa 45 päivää palvelun aloittamisesta.

- 10 päivää netto, laskutus kaksi kertaa kuussa 10. ja 20. päivä. Saat 3000 euroa kassaan 24 päivää ja 3000 euroa 30 päivää palvelun aloittamisesta.

Tässä esimerkissä, jota yllä oleva kaavio kuvaa, maksut kahteen osaan jakaneen yrityksen kassassa oli jokaisena kuukauden päivänä 3000 – 6000 euroa enemmän.

Kommentoi, kysy lisää, pyydä neuvoa: jaakko.ranta (at ) riskitor.fi / 050 3484824.